Để điền được đúng mã Chương, mục, tiểu mục khi nộp thuế, Quý Khách hàng cần hiểu đây là những loại mã gì, tại sao nhà nước lại ban hành hệ thống mã này và chúng có tác dụng quản lý hoạt động về thuế, phí của doanh nghiệp như thế nào? Chúng tôi sẽ làm rõ từng nội dung trên và sau đó hướng dẫn Quý Khách hàng điền mã Chương, mục, tiểu mục đúng cách khi nộp lệ phí môn bài và thuế thu nhập doanh nghiệp.

MỘT SỐ CHÚ Ý LIÊN QUAN ĐẾN CÁCH ĐIỀN MÃ CHƯƠNG, MỤC, TIỂU MỤC KHI NỘP THUẾ

CƠ SỞ PHÁP LÝ

1. Thông tư số: 324/2016/TT-BTC do Bộ Tài chính ban hành ngày 21 tháng 12 năm 2016 quy định hệ thống Mục lục ngân sách nhà nước;

2. Thông tư số: 93/2019/TT-BTC do Bộ Tài chính ban hành ngày 31 tháng 12 năm 2019 Sửa đổi, bổ sung một số điều của Thông tư số 324/2016/TT-BTC ngày 21 tháng 12 năm 2016 của Bộ Tài chính quy định hệ thống Mục lục ngân sách nhà nước;

3. Công văn số: 7078/BTC-KBNN do Bộ Tài chính ban hành ngày 30 tháng 05 năm 2017 về việc hướng dẫn thực hiện một số nội dung của Mục lục ngân sách nhà nước;

4. Các văn bản pháp luật khác hướng dẫn có liên quan.

Ảnh 1. Mã Chương, mục, tiểu mục khi nộp thuế_Hotline: (+84) 97 211 8764

I. Mã chương, mục, tiểu mục khi nộp thuế là gì?

1. Sơ qua về hệ thống mục lục ngân sách nhà nước:

Ngày 21 tháng 12 năm 2016 Bộ Tài chính đã ban hành Thông tư số 324/2016/TT-BTC để quy định mục lục ngân sách nhà nước áp dụng cho các mục đích trên với hệ thống được phân chia theo: Chương; Loại; Khoản: Mục, Tiểu mục; Chương trình, mục tiêu và dự án quốc gia; Nguồn ngân sách nhà nước; Cấp ngân sách nhà nước.

=> Có thể hiểu Chương; Mục và Tiểu mục là những hệ thống dùng để phân loại việc thu, chi ngân sách nhà nước trên các cơ sở khác nhau. Đây là cách nhà nước dùng để phân loại, quản lý các khoản phí, thuế của doanh nghiệp khi nộp tiền vào ngân sách nhà nước.

Cụ thể về Chương; Mục và Tiểu mục sẽ được làm rõ trong nội dung dưới đây.

=> Xem thêm: Hồ sơ khai thuế - Thời hạn và loại thuế khai

2. Phân loại mục lục Ngân sách nhà nước theo chương:

Theo Thông tư 324/2016/TT-BTC thì Mã chương được dùng để phân phân loại thu, chi ngân sách nhà nước dựa trên hệ thống tổ chức của các cơ quan, tổ chức thuộc một cấp chính quyền (gọi chung là cơ quan chủ quản). Mỗi cấp sẽ được bố trí một chương đặc biệt để biểu thị cho các khoản thu, chi ngân sách không thuộc dự toán giao cho cơ quan, tổ chức;

Mã chương sẽ cho doanh nghiệp biết mình được quản lý bởi cơ quan nhà nước cấp nào (quận/huyện hay tỉnh/thành phố...). Doanh nghiệp cùng trực thuộc quản lý của một cơ quan chủ quản thì sẽ sử dụng chung mã chương.

Ví dụ: Mã Chương số 754 là “Kinh tế hỗn hợp ngoài quốc doanh” thuộc cấp Quận quản lý, nghĩa là doanh nghiệp nào thuộc Chi cục thuế (và các cơ quan khác) cấp Quận/Huyện quản lý thì sẽ có mã Chương là 754;

3. Phân loại mục lục ngân sách nhà nước theo Mục và Tiểu mục:

3.1. Mã Mục:

Theo Thông tư 324/2016/TT-BTC thì Mục là hệ thống dùng để phân loại các khoản thu, chi ngân sách nhà nước căn cứ nội dung kinh tế theo các chính sách, chế độ thu, chi ngân sách nhà nước.

=> Mục dùng để phân loại doanh nghiệp theo từng loại thuế, phí.

Ví dụ: Mục 1050 là “Thuế thu nhập doanh nghiệp”, nghĩa là doanh nghiệp nào nộp thuế thu nhập doanh nghiệp sẽ sử dụng mã mục 1050.

3.2. Mã Tiểu mục:

Tiểu mục là phân loại chi tiết của Mục, dùng để phân loại chi tiết các đối tượng được quản lý theo Mục. Mã Tiểu mục còn được gọi là Mã nội dung kinh tế (Mã NDKT). Đối với doanh nghiệp thì có thể hiểu Tiểu mục sẽ là mã biểu thị cho các loại thuế, phí nhà nước của lĩnh vực kinh tế cụ thể.

Ví dụ: Tiểu mục 2862 là “Lệ phí môn bài mức (bậc) 1”, nghĩa là doanh nghiệp nào nộp lệ phí môn bài bậc 1 sẽ sử dụng mã tiểu mục là 2862.

=> Xem thêm: Thời hạn nộp thuế

II. Hướng dẫn doanh nghiệp cách tra cứu và điền mã chương, mục, tiểu mục khi nộp thuế

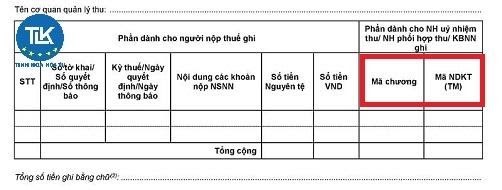

Mã Chương, Mục và Tiểu mục sẽ được sử dụng để điền thông tin vào Giấy nộp tiền vào Ngân sách nhà nước.

Ảnh 2. Mã chương, mục, tiểu mục khi nộp thuế_Hotline: (+84) 97 211 8764

Để điền được đúng mã Chương, mục, tiểu mục khi nộp thuế thì trước hết Quý Khách hàng cần biết được mình đang nộp thuế hay phí nhà nước. Cụ thể, nếu là thuế thì đó là thuế gì: lệ phí môn bài hay thuế GTGT…

1. Cách doanh nghiệp tra cứu mã chương, mục, tiểu mục khi nộp thuế:

Sau khi Quý Khách hàng đã xác định được loại thuế, phí mình đang nộp thì có thể tiến hành tra cứu trên Phụ lục I – Danh mục mã Chương và Phụ lục III – Danh mục mã Mục, Tiểu mục được ban hành kèm theo Thông tư 324/2016/TT-BTC.

2. Cách điền mã chương, mục, tiểu mục khi nộp thuế:

Doanh nghiệp cần lưu ý là xác định Mã Chương doanh nghiệp của mình là gì dựa vào loại hình doanh nghiệp. Cụ thể sẽ được xác định theo các mã chương dưới đây:

- Mã chương 151: Các đơn vị kinh tế có 100% vốn đầu tư nước ngoài vào Việt Nam do Trung ương quản lý;

- Mã chương 152: Các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh do Trung ương quản lý;

- Mã chương 154: Kinh tế hỗn hợp ngoài quốc doanh do Trung ương quản lý;

- Mã chương 552: Các đơn vị kinh tế liên doanh có vốn đầu tư nước ngoài thuộc cấp tỉnh/ thành phố trực thuộc trung ương quản lý;

- Mã chương 554: Kinh tế hỗn hợp ngoài quốc doanh do cấp tỉnh/ thành phố trực thuộc trung ương quản lý;

- Mã chương 558: Các đơn vị kinh tế hỗn hợp có vốn Nhà nước trên 50% đến dưới 100% vốn điều lệ do cấp tỉnh quản lý;

- Mã chương 754: Kinh tế hỗn hợp ngoài quốc doanh do cấp quận/ huyện quản lý;

- Mã chương 755: Kinh tế tư nhân thuộc cấp quận/ huyện quản lý;

- Mã chương 756: Hợp tác xã do cấp quận/ huyện quản lý;

- Mã chương 757: Hộ gia đình, cá nhân do cấp quận/ huyện quản lý;

- Mã chương 758: Các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ thuộc cấp quận/ huyện quản lý;

- Mã chương 759: Các đơn vị có vốn nhà nước chiếm từ 50% vốn điều lệ trở xuống do cấp quận/ huyện quản lý.

2.1. Cách điền mã chương, mục, tiểu mục khi nộp lệ phí môn bài:

Khi nộp lệ phí môn bài, Quý Khách hàng sẽ cần lưu ý đến các mã Tiểu mục dưới đây:

- Mã Tiểu mục 2862: Lệ phí môn bài mức (bậc) 1;

- Mã Tiểu mục 2863: Lệ phí môn bài mức (bậc) 2;

- Mã Tiểu mục 2864: Lệ phí môn bài mức (bậc) 3.

Sau khi xác định được công ty mình được phân vào loại nào, có mã chương là gì và mức nộp thuế là bao nhiêu thì Quý Khách hàng sẽ thực hiện điền thông tin vào giấy nộp tiền vào Ngân sách nhà nước như dưới đây.

2.2. Cách điền mã chương, mục, tiểu mục khi nộp thuế thu nhập doanh nghiệp:

Khi nộp thuế thu nhập doanh nghiệp, Quý Khách hàng sẽ cần lưu ý tới một số mã Tiểu mục thường gặp dưới đây:

- Tiểu mục 1052: Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí);

- Tiểu mục 1053: Thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản;

- Tiểu mục 1055: Thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng vốn;

- Tiểu mục 1056: Thuế thu nhập doanh nghiệp từ hoạt động thăm dò và khai thác dầu, khí (không kể thuế thu nhập doanh nghiệp thu theo hiệp định, hợp đồng thăm dò khai thác dầu khí);

- Tiểu mục 1057: Thuế thu nhập doanh nghiệp từ hoạt động xổ số kiến thiết;

- Tiểu mục 1099: Khác.

Sau khi đã xác định được công ty sẽ nộp thuế thu nhập doanh nghiệp từ hoạt động kinh tế cụ thể gì theo các Tiểu mục phía trên, Quý Khách hàng sẽ tiến hành điền thông tin vào giấy nộp tiền vào Ngân sách nhà nước như dưới đây.

Ví dụ: Công ty tư nhân (không thuộc sở hữu nhà nước, không có vốn đầu tư nước ngoài, không thực hiện dự án đầu tư nước ngoài) thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí) sẽ điền như sau:

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

||||||

III. BẠN NÊN LỰA CHỌN MỘT TỔ CHỨC CUNG CẤP DỊCH VỤ PHÁP LÝ NHƯ THẾ NÀO LÀ TỐT NHẤT?

Một tổ chức cung cấp dịch vụ pháp lý chất lượng và uy tín cần có một số tiêu chí như sau:

Thứ nhất: Phải là tổ chức pháp lý chính thống, có giấy phép hoạt động hợp pháp;

Thứ hai: Có Ban lãnh đạo phải là luật sư, giàu kinh nghiệm và có học vị cao thì càng tốt;

Thứ ba: Có đội ngũ luật sư, hệ thống nhân sự bài bản, chuyên nghiệp, được đào tạo kỹ lưỡng;

Thứ tư: Thân thiện, tận tâm và nỗ lực hết sức vì lợi ích của khách hàng. Coi sự hài lòng của khách hàng, chất lượng công việc là danh dự của chính mình;

Thứ năm: Quy trình cung cấp dịch vụ chuyên nghiệp, chu đáo, linh hoạt và logic để tối ưu hóa hiệu suất công việc, đồng thời tiết kiệm tối đa thời gian của khách hàng;

Thứ sáu: Giá dịch vụ hợp lý, cạnh tranh;

Thứ bảy: Dịch vụ phong phú cả về lĩnh vực cung cấp tới các gói dịch vụ trong cùng một lĩnh vực để khách hàng lựa chọn gói dịch vụ phù hợp, cũng như có thể hỗ trợ toàn diện cho khách hàng trong suốt quá trình hoạt động;

Thứ tám: Có năng lực Kết nối – Xúc tiến quan hệ thương mại cho khách hàng nếu khách hàng có nhu cầu…….vv.

Việc tìm kiếm cho mình một tổ chức tư vấn pháp lý toàn diện, chuyên nghiệp và uy tín là điều mà bất cứ khách hàng nào cũng mong muốn. Bởi không ai muốn bị rủi ro thiệt hại cả về tài chính lẫn thời gian mà kết quả lại không đạt được như kỳ vọng. Tuy nhiên để tìm được tổ chức như vậy thì không phải là điều dễ dàng bởi số lượng đơn vị cấp dịch vụ tại thị trường Việt Nam hiện nay là rất nhiều với chất lượng khác nhau.

Một gợi ý cho bạn rằng, Công ty Luật TNHH TLK của chúng tôi tuy không dám nhận là công ty cung cấp dịch vụ pháp lý tốt nhất thị trường nhưng Chúng tôi thỏa mãn tất cả các tiêu chí nêu trên và còn nhiều hơn thế, chắc chắn sẽ là một sự lựa chọn tốt cho Quý vị.

=> Xem thêm: Quy định của pháp luật về trốn thuế, gian lận thuế

IV. MỘT SỐ CÂU HỎI LIÊN QUAN TỚI MÃ CHƯƠNG, MỤC, TIỂU MỤC KHI NỘP THUẾ

Câu hỏi 1: Nếu các cơ quan chủ quản sáp nhập với nhau để cải cách bộ máy nhà nước nhưng lại chưa có mã chương mới cho cơ quan hợp nhất thì sẽ dùng mã chương nào?

Trả lời:

Nếu chưa có mã Chương mới cho cơ quan hợp nhất thì doanh nghiệp sẽ áp dụng mã chương cũ theo một trong các cách sau:

- Sử dụng mã Chương của cơ quan có tên ở vị trí đầu tiên của đơn vị được hợp nhất; hoặc

- Sử dụng mã Chương riêng (theo yêu cầu quản lý).

Câu hỏi 2: Công ty tôi có trụ sở chính ở Quận Thanh Trì nhưng có chi nhánh ở Quận Nam Từ Liêm mà chỉ hoạt động ở chi nhánh mới phải nộp thuế thì ghi mã Chương như thế nào?

Trả lời:

Đối với trường hợp của Quý Khách hàng thì sẽ sử dụng mã Chương theo cấp cơ quan quản lý thu hoạt động vãng lai (trụ sở chính ở tại một địa bàn nhưng có chi nhánh hoặc có hoạt động phải nộp thuế ở địa bàn khác).

Cụ thể: Công ty của Quý Khách hàng có trụ sở chính tại Quận Thanh Trì do Chi cục thuế Quận Thanh Trì quản lý theo mã Chương 754 thì chi nhánh hoạt động của Công ty tại Quận Nam Từ Liêm do Chi cục thuế Quận Nam Từ Liêm quản lý cũng sẽ áp dụng mã Chương 754.

Câu hỏi 3: Công ty tôi có vốn điều lệ bao gồm vốn trong nước là 40% và vốn nước ngoài 60% thì khi nộp thuế thu nhập doanh nghiệp sẽ ghi mã Chương nào?

Trả lời:

Đối với trường hợp của Quý Khách hàng thì sẽ lựa chọn mã Chương tương ứng với thành phần chiếm tỷ lệ vốn điều lệ cao nhất (vốn nước ngoài – 60%). Do đó, Quý Khách hàng sẽ áp dụng mã Chương 152 là “Các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh do Trung ương quản lý”.

Trên đây là một số nội dung tổng hợp tư vấn mà Chúng tôi xin dành tới Quý Khách hàng. Với tư cách là đơn vị cung cấp dịch vụ, chúng tôi luôn thấu hiểu và sẵn sàng đồng hành giải quyết những nhu cầu cũng như những khó khăn mà Quý Khách hàng đang gặp phải. Nếu còn vướng mắc hoặc cần tư vấn chuyên sâu hơn, Quý Khách hàng vui lòng liên hệ tới số tổng đài: (+84) 97 211 8764 được luật sư tư vấn trực tiếp (tư vấn hoàn toàn miễn phí).

Xin trân thành cảm ơn Quý vị!

Phòng Thủ tục hành chính – Công ty Luật TNHH TLK

PHÍ DỊCH VỤ

Liên hệ TLK để biết thêm thông tin chi tiết.

CHÍNH SÁCH ƯU ĐÃI

1. Hỗ trợ cho Quý khách hàng trong việc kết nối – xúc tiến thương mại trong quá trình hoạt động.

2. Chiết khấu % phí dịch vụ khi Quý khách hàng sử dụng dịch vụ lần thứ hai.

3. Chăm sóc tư vấn pháp lý miễn phí về pháp luật doanh nghiệp trong một năm (nếu Quý khách hàng là tổ chức, doanh nghiệp).

4. Chăm sóc, tư vấn pháp lý miễn phí về pháp luật thuế - kế toán cho doanh nghiệp trong vòng một năm (nếu Quý khách hàng là tổ chức, doanh nghiệp).

5. Cung cấp hệ thống quản trị nội bộ doanh nghiệp (nếu Quý khách hàng là tổ chức, doanh nghiệp).

CHÍNH SÁCH ƯU ĐÃI MỚI NHẤT TẠI ĐÂY

Chúng tôi luôn sẵn sàng làm người bạn đồng hành, tận tâm và là điểm tựa pháp lý vững chắc cho Quý khách hàng.

Kính chúc Quý khách sức khỏe cùng sự phát triển thịnh vượng!

Trong trường hợp có nhu cầu cần tư vấn, sử dụng dịch vụ Quý khách hàng vui lòng liên hệ với chúng tôi theo thông tin dưới đây:

CÔNG TY LUẬT TNHH TLK

- ĐT: +(84) 243 2011 747 Hotline: +(84) 97 211 8764

- Email: info@tlklawfirm.vn Website: tlklawfirm.vn